2022年的云计算行业,高景气、反内卷、寻出海,是三个被标注了重音的词语。

一方面,云市场的增长仍然非常强劲。据艾媒咨询发布的报告,2021年我国云计算市场规模已超2300亿元,预计2023年将突破3000亿元。

另一方面,这又是一块新兵老将前赴后继,抢食逐鹿的地盘。除了BHAT,还云集了京东、360、用友、金山云、白山云、火山引擎、浪潮等多股力量,内卷由此成为一个鲜明特征,并导致云出海蔚然成风。

比起前述几家,脱胎于浪潮集团的浪潮云,因为母体的B端、G端基因,是一个相对隐秘而低调的存在。但在近期,浪潮云却连放两个大招,引发市场关注。

云计算烧钱,浪潮云赶赴IPO

“从云网边端布局角度讲,需要大量的资金投入和技术补充,所以我们计划2023年通过上市补充资金、技术短板和能力,以及布局的空白。”

近日,浪潮云总经理颜亮在接受媒体采访时称,浪潮云的短期目标是推动上市,中长期则是抢占行业云市场。

作为主流云厂商中率先赶赴资本市场的一家,浪潮云的举动虽不意外,但仍可视为一个极强的信号。

事实上,早从2018年起,浪潮集团和浪潮云高层便多次在公开场合强调,要推动浪潮云独立上市;2020年初,浪潮云完成了C轮融资,估值突破 100 亿元,上市计划正式打响,并于同年11月披露IPO辅导总结报告。

然而,就在业内猜测其或很快向科创板发起冲刺时,浪潮云却撤回了辅导备案。

不过,搁浅的日子没有太久,2022年4月,中信证券一纸公告(浪潮云首次发行股票并上市辅导备案报告),宣告浪潮云上市计划重启。

图源:浪潮云官网

之所以积极谋求IPO,浪潮云的考量是确定和现实的。

云计算,听上去轻盈、单薄,实则是一个重资产、重资金行业,前期投入非常大,短时间内很难自我“造血”循环。

即便如行业“头牌”AWS(亚马逊云科技),花了十年时间才开始赚钱;阿里云连亏12年,2022财年(对应自然年2021年4月~2022年3月)首度盈利;中信证券测算,腾讯云2020年至2022年毛利率均为负,分别是-14%、-7%和-7%。

2019年5月,时任董事长的袁谊生曾称,和已经向科创板提交招股书的优刻得相比,浪潮云规模并不小,且已经实现盈利。公开资料显示,优刻得2019年营收15.15亿元,净利润0.21亿元,2020年和2021年连续亏损合计近10亿元。

乐观假设,浪潮云至今保持盈利,可就体量而言,相较第一梯队的BHAT,应该还有较大差距。

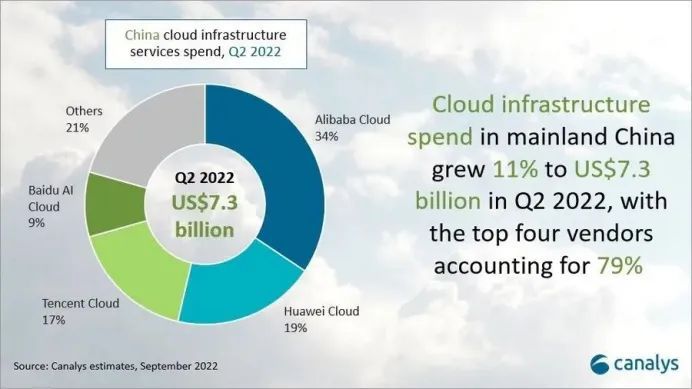

2022年第二季度,阿里云继续稳坐中国云基础设施市场头把交椅,市占率高达34%,华为云、腾讯云、百度智能云分别为19%、17%、9%,浪潮云只能归于其他,和众多虾兵蟹将分享“蛋糕”剩下的21%。

再者,尚处在成长期的云市场,内卷化加速,大家都在烧钱肉搏。该背景下,拥有丰厚资金安全垫的企业通常能走的更远,上市势在必行。

与之并行的大招还有多维度实力强化。2022年9月,很少动用资本并购、收购的浪潮云,极罕见地把杭州思福迪信息技术有限公司收入麾下。据悉,思福迪专注于新一代网络安全集中化和应用化方向的技术研究和应用积累,涉足政企、金融、医疗领域的运维安全管理产品服务与信息安全审计等业务。

从积极角度看待,思福迪具有在细分赛道的专业技术,双方深度合作,优势互补,不仅能提升浪潮云的研发能力和安全产品的竞争力,且有助于公司突破原有投资瓶颈,在政企业务外开辟新航道。

发力分布式云,是浪潮云的“降维打击”之道吗?

第一次读刘慈欣《三体》的人,如果完整看完三部曲,震撼的往往不是三体人的强大,也不是地球逼近末日的既视感,而是“降维打击”的可怕:人类费尽力气挣扎,结果却被一张「小纸片」将整个太阳系二维化了。

引申到商业领域也一样,企业需要给自己升维或者让对手降维,比如创新商业模式、智能化淘汰落后生产力、换道开拓新空间等。

回溯云计算的发展历史,从私有云、公有云,到混合云,以及边缘云、专属云等,技术进化一直是决定行业进程和企业命运的“胜负手”。2019年,分布式云被首次提出;2020年,全球权威技术研究与咨询机构Gartner将分布式云列为云计算十大技术趋势之一。

简单理解,分布式云可以是公有云+混合云+边缘计算的新形态,具备低延迟、合规性、低成本等特点。通俗地说,就是要让计算无处不在,任意位置任意场景云 。

随着相关概念的甚嚣尘上,进一步坐实了分布式云代表云计算未来的趋势。

Gartner预测,2022年,50%的企业数据将在传统数据中心或单个集中式云之外产生和处理,2020年这一比例仅为10%。而到2025年,该数字将攀升至75-90%。

另一家市场研究机构Future Market Insights预测,2021年到2031年,全球市场对分布式云的需求将以每年24%的速度增长。

浪潮云在2019年便先行走入分布式云高地,属于在时间和技术上给自己升维的一类,并在2021年推出“分布式云+”行动计划——1+2+N+生态,即打造1朵分布式云,聚焦数字政府和工业互联网两大大重点领域,结合浪潮云多年的行业实践经验,联合生态伙伴,针对N个业务场景做云数智一体化的标准化输出。

图源:浪潮云官微

与此同时,基于广阔的市场前景,从全球到本土,诸如AWS、Azure、Google、阿里云、华为云、腾讯云等云计算巨头,均对分布式云重磅下注。

作为较早“吃螃蟹”的人,浪潮云誓言要做中国分布式云领导者,从而提前把握云计算市场后续10年的红利期,但从现状来看,这并非没有威胁和挑战。

公有云+混合云+边缘计算,不是单纯的技术加减法。如何有效融合多云模式,协同运行,仍需要云服务厂商不断深化与突破。

其次,多云模式下不可避免会遭遇到异构机器和网络之间的互联互通、节点规模化的普遍故障,由此带来的运维难度以及安全风险也将同步提高。比如,如果企业要处理支付数据,就要确保内部系统和云提供商遵从支付行业数据安全标准,在引入混合云后,还要确保两个云之间的数据转移是受到保护的。

政务云市场的“C”位,浪潮云守得住吗?

对云计算厂商而言,政务市场历来是兵家必争之地。

浪潮云继承了浪潮集团服务B端、G端的经验与关系网,以及较早发力分布式云沉淀的多维适应能力,不仅把政府业务经营的风生水起,且多年来位列头榜。

比如,得益于对分布式云技术的探索和积累,浪潮云目前正在支撑全国235个健康码、核酸检测等相关的抗疫系统。

根据赛迪顾问发布的《2021-2022 年中国政务云市场研究年度报告》,浪潮云在市场地位和发展能力方面取得双料第一,连续8年摘得中国政务云市场第一位的桂冠;根据IDC发布《中国数字政府数据治理市场厂商份额,2021》报告,浪潮云以9.1%的市占率蝉联市场第一位。

值得注意的是,按照整体市场份额,政务云领域的执牛耳者仍然是华为云。

IDC《中国智慧城市数据跟踪报告(2022年7月)》中,2021年华为云在中国政务云基础设施市场份额占比25.8%,连续5年保持第一,浪潮云为20.4%,屈居第二。

行业内资深人士告诉节点财经,浪潮云在山东还不错,毕竟是省内企业,出了山东就很一般了,拿单实力没发和华为比。

且不论排名的差异,单就政务市场,肥沃湿润的“黑土地”不可能只由少数几人耕耘,囿于内卷程度加深,玩家大量入场,浪潮云的“C”位,越来越难守。

据节点财经观察,目前角逐政务云的厂商大致可以分为四类,一是中国电信、中国移动、中国联通基础电信企业;二是浪潮云、曙光云、华为云等传统IT厂商;三是以腾讯云、阿里云、京东科技、金山云为代表的互联网企业;四是太极软件、神州数码等系统集成商。

尤其是几个自带流量的互联网大厂,均高强度厉兵秣马。

阿里云去年以来将更多服务团队下沉到行业和区域,设立16个地区战区,并在今年3月挖来前华为EBG中国区总裁蔡英华,统领大销售部门;腾讯云也于去年进行了最新组织架构调整和战略升级,目标是“扎根行业、深耕区域、提升效率”;百度智能云则以AI为触点,加速在金融、工业、农业、零售、服务等传统行业拓展;京东云定位“城市新经济合伙人”角色,依托京东整体生态资源(电商、金融、物流),通过助力当地数字化产业发展、传统产业数字化转型的差异化竞争优势,在政务云寻求突破……

中国云计算市场,素有得政务云者得“天下”的一说,料想浪潮云将遭遇到“前狼后虎”的激烈围堵。

或许意识到危机所在,浪潮云在去年年底提出密布战略——新一代的行业云,将以新要素(数字)、新模式(生态共建、面向用户的合营)和新产品(算力供给、全站服务)为三个核心要素,从企业角度挖掘市场机会,化解主流市场面临的压力。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

本文来自微信公众号 “节点财经”(ID:jiedian2018),作者:正负极.