2020年2月,良品铺正式在上交所“云挂牌”,成为2020年在A股上市的新零售第一股,也是疫情期间湖北上市的首家企业。

彼时,虽身处疫情中央,但坐拥万亿规模的休闲零食市场,踏着大消费起舞的节奏,良品铺子依然涨势如虹,开盘大涨44%,首日封板涨停,市值飙升至68.7亿,而后更是连拉14个涨停板,引发市场侧目。

8月28日,良品铺子交出了上市以来的首份半年报,由于业绩表现不佳,市场选择用脚投票,当日股价大跌6.78%,盘中一度逼近跌停。

透过财报,我们来看看良品铺子向市场传递了那些信息?

业绩表现不佳,净利润同比下降17.56%

良品铺子创立于2006年,主要从事休闲食品的研发、采购、销售和运营业务,旗下在售产品有1500余款SKU,覆盖坚果、炒货、肉类零食、话梅果脯、红枣果干、儿童零食、花茶冲调、饼干膨化、面包蛋糕、饮料饮品和礼品礼盒等十四大品类。

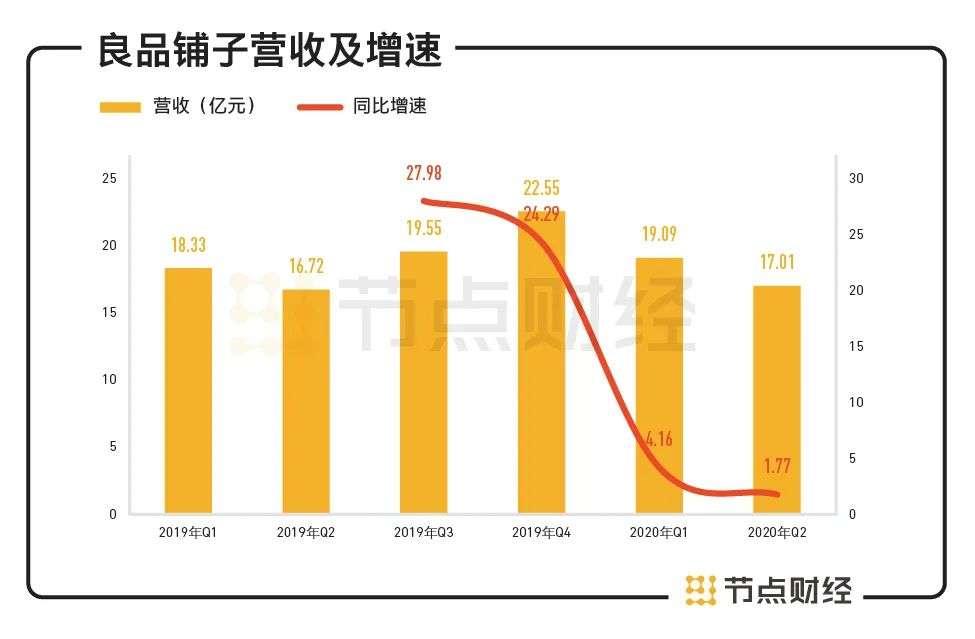

据财报显示,2020年上半年,良品铺子营业收入为36.1亿元,同比增长3.02%。其中,一季度为1908.93万元,同比增长4.16%,二季度为1701.38万元,同比增长1.77%。

数据来源:财报

从数据增长趋势来看,良品铺子的营收增速回落,且规模处于相对停滞状态;若考虑上半年较为困难的市场环境,良品铺子的营收体现出一定的抗压、抗风险能力。

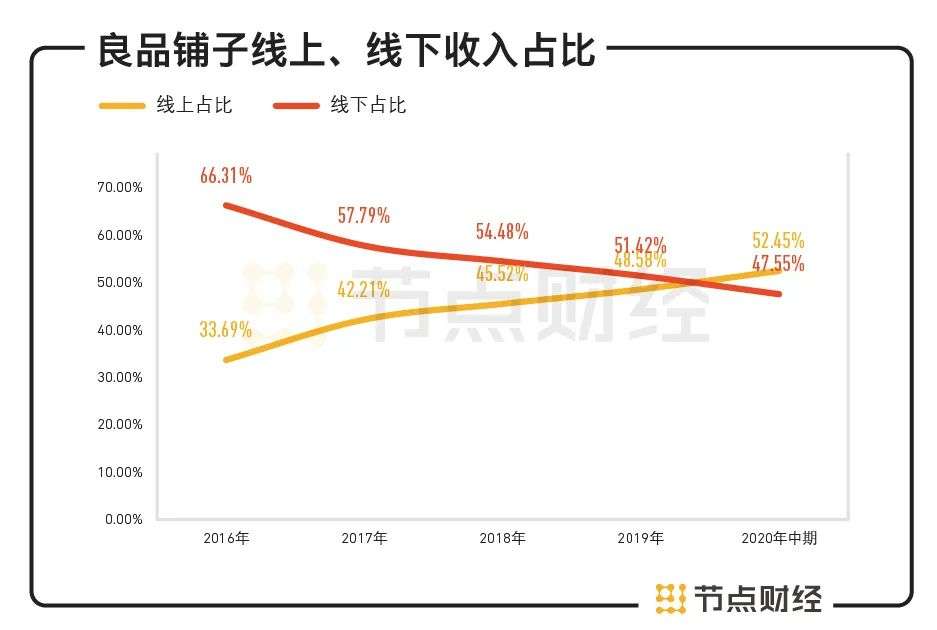

按照渠道划分,上半年门店数字化发力带动线上收入同比提升18.75%,占比达到52.45%,成为本期收入增长的主要来源;线下业务受疫情影响,同比萎缩了12.8%,收入占比下降到了47.55%。

从线上、线下收入占比曲线来看,二者从“剪刀差”到重合,再到超越调位,线上收入占比在不断扩大,线下收入占比则不断缩小。

数据来源:财报

就休闲零食行业来说,目前线上渠道还远远不能替代线下的门店、卖场等。根据市场公开数据,2019年整个休闲零食行业的销售渠道中线上销售占比仅为12.8%,从这一角度看,注重线上或能在短时间内实现快速增长,但若想有更长远更广阔的发展,线下市场的重要性不可忽视。

对此,良品铺子相关负责人表示,未来会坚持全渠道布局的商业模式,保持线上线下均衡发展,不会发生明显倾斜。

按照销售区域划分,其大本营华中地区销售下降了23.17%,但在华南、华东这两个逐渐成长的新市场,良品铺子的销售涨幅分别达到26.64%、12.28%。

按照细分市场划分,报告期内受益于儿童零食子品牌“良品小食仙”及其 40 余款儿童零食产品的推出,公司儿童零食营收1.87亿元,同比增长34%,增速较快。

利润方面,上半年公司净利润为1.61亿元,同比下降17.56%。良品铺子在业绩公告中指出,净利润下滑主要系受一季度归属于母公司净利润下降的影响。

具体到各季度,良品铺子一季度净利润为8790万元,二季度净利润为7294.10万元,同比上年降幅分别为19.43%和15.19%。虽然二季度疫情已有明显好转,但良品铺子的盈利改观并不明显。

另外,受应收账款及应收票据规模扩大,由上年同期的1.669亿元增加至截至2020年6月末2.144亿元,以及供应商现款结算比例提高,良品铺子经营活动产生的现金流量净额大幅减少82%,为3585万元。

需要指出的是,应收账款是属于赊销性质的市场交易行为,若后续遇到部分客户信用不佳或财务状况恶化,出现支付困难,则可能存在应收账款余额无法及时收回甚至完全不能收回的风险,容易引发资金链风险,为此计提的坏账损失也会对公司净利润造成较大吞噬。事实上,上半年良品铺子为应收账款计提了230.64万坏账损失,上期则冲回1538.53万元。

良品铺子的高端野望,奏效了吗?

据中国食品工业协会、中商产业研究院、Frost & Sullivan的统计,我国休闲零食行业规模已超万亿,并且仍旧保持着10%以上的快速增长;根据商务部流通产业促进中心发布的《消费升级背景下零食行业发展报告》,到2020年,我国零食行业总产业规模预计接近3万亿元。

毫无疑问,这是一个非常具有想象空间的市场。但同时,这又是一个完全竞争的市场,不断有巨头进入,如三只松鼠,盐津铺子,洽洽食品、好想你、百草味等,加上背后的资本支持,导致产品品类众多、进入门槛低,行业总体分散。

在此背景下,如何打造出差异化的竞争力就成决胜的关键。

2019年初,良品铺子正式推出“高端零食战略”,董事长杨红春表示,“高端零食”将作为良品铺子未来十年的企业战略与品牌经营战略。而后,签约当红流量明星吴亦凡和迪丽热巴为代言人,推出了由全球三大设计奖大满贯得主、知名设计师潘虎操刀的“拾贰经典”高端零食礼盒,重金装修门店,以及各种影视广告软植入,良品铺子着实为高品质、高颜值、高体验的“高端零食”战略谋划了一番。

如今一年半过去了,良品铺子的高端化成效几何?说到底,高端不高端,还要靠利润率来佐证。

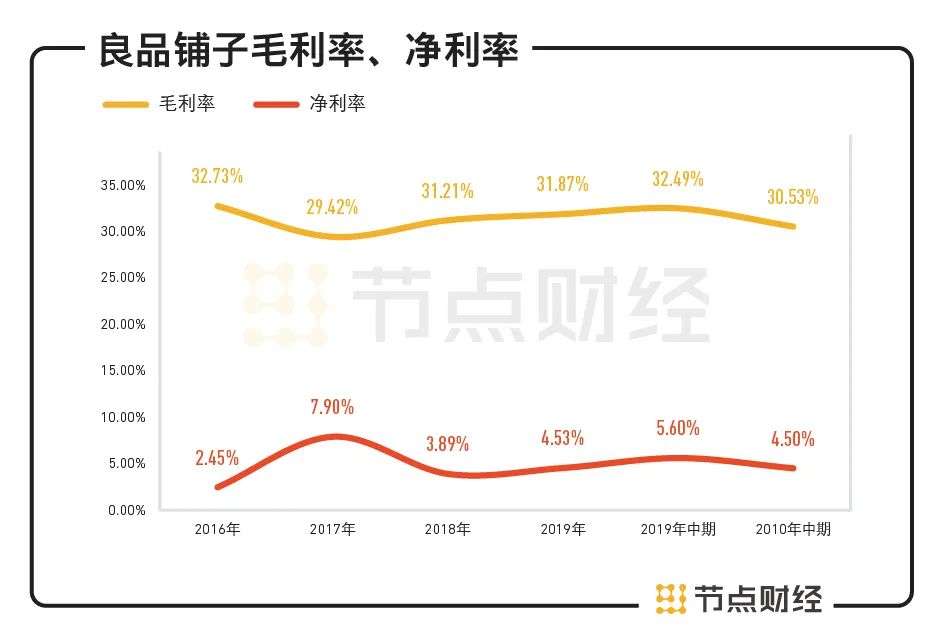

高端化,最显而易见的就是售价提高,相应地,毛利率也应该提高。但事实是,2020年上半年,良品铺子的毛利率不升反降,下降了1.96个百分点,甚至不及2016年水平;净利率只有4.5%。

数据来源:财报

拉长时间轴,过去几年,良品铺子的毛利率一直在30%上下徘徊,和同赛道的选手相比,毛利率属于中下游水平。

与低毛利率一样被诟病的,还有良品铺子的研发投入,其2020年上半年的研发投入占比只有0.32%,2019年为0.35%,同样属于行业低位。在产品生产上除部分坚果类零食实现了自有生产外,绝大部分都交给代工厂。

反倒是在销售费用一直很慷慨,2016年到2020年上半年良品铺子良品铺子的销售费用分别占同期营收的22.20%、19.45%、20.49%、20.53%,远远高于在研发上的投入。

对零食行业来说,研发投入或许不是绝对重要,但也绝非无关紧要。良品铺子的“高端零食”战略如果不能从食材质量、食材配比、制作工艺、营养成分研发上下功夫,很难构造出高端“护城河”,也难免被质疑噱头大于实质,靠营销走过场。

良品铺子质量“不良”,多次被投诉

走“高端”路线,除了售价、包装的高端化,品质的“高端化”才是真正的压舱石。反观良品铺子,食品质量上有待商榷。

查阅黑猫投诉上有关良品铺子的信息,投诉多达400多条,主要集中食物发霉、长毛、吃出异物等质量问题上。

图源:黑猫投诉

往前追溯,上市前夕的2016-2018年,在中消协、湖北食药监局、成都食药监局等通报的食品安全监督抽检结果中,良品铺子多次上榜。2017年3月,因良品工业委托两家供应商加工生产的产品不符合食品安全标准,湖北食品药品监督管理局对其下发了《行政处罚决定书》,罚款金额合计64.28万元。

食品领域知名专家朱丹蓬接受媒体采访时曾表示,良品铺子和三只松鼠没有自己的工厂,是属于"贴牌+销售"的食品企业,因此质量体系内控相当薄弱。"上市之后属于明星企业,企业变得更加透明化。在同质化严重的情况下,若谁先犯错,谁就没有好果子吃。若上市后企业不能彻底把控食品卫生问题,将会面临更大风险。"

从早年间三聚氰胺事件对国内乳制品行业的打击,到近期被曝光的汉堡王门店使用过期食材事件,食品安全的"黑天鹅"始终是悬在食品企业头顶的"达摩克里斯之剑"。如今看来,顶着高光上市的良品铺子也未打破这一行业痼疾。

继“高端化”之后,今年良品铺子宣布入局"儿童零食"市场,众所周知,儿童对食品的质量安全尤其敏感,一招不慎就可能形成"塔西佗陷阱"。

"塔西佗陷阱",这一概念最初来自古罗马时代的历史学家塔西佗所著的《塔西佗历史》,是塔西佗在评价一位罗马皇帝时所说的话:"一旦皇帝成了人们憎恨的对象,他做的好事和坏事就同样会引起人们对他的厌恶。“

现在,塔西佗陷阱被引申到多个领域,代表了一种社会现象。对食品企业来说,质量安全问题一旦引发塔西佗陷阱,消费者品牌信任瓦解,将导致企业陷入严重的"信任危机"。

长远考虑,在多方混战,竞争愈演愈烈的休闲零食市场,良品铺子要想抓住吃货们的胃,抓住吃货们的钱袋子,并在资本市场赢得投资者的信赖,还需加大质量投入。