百度,这个曾经的中国互联网搜索巨头,早已跌出互联网第一梯队,如今「BAT」的名号被"ATM"所取代——阿里、腾讯、美团。

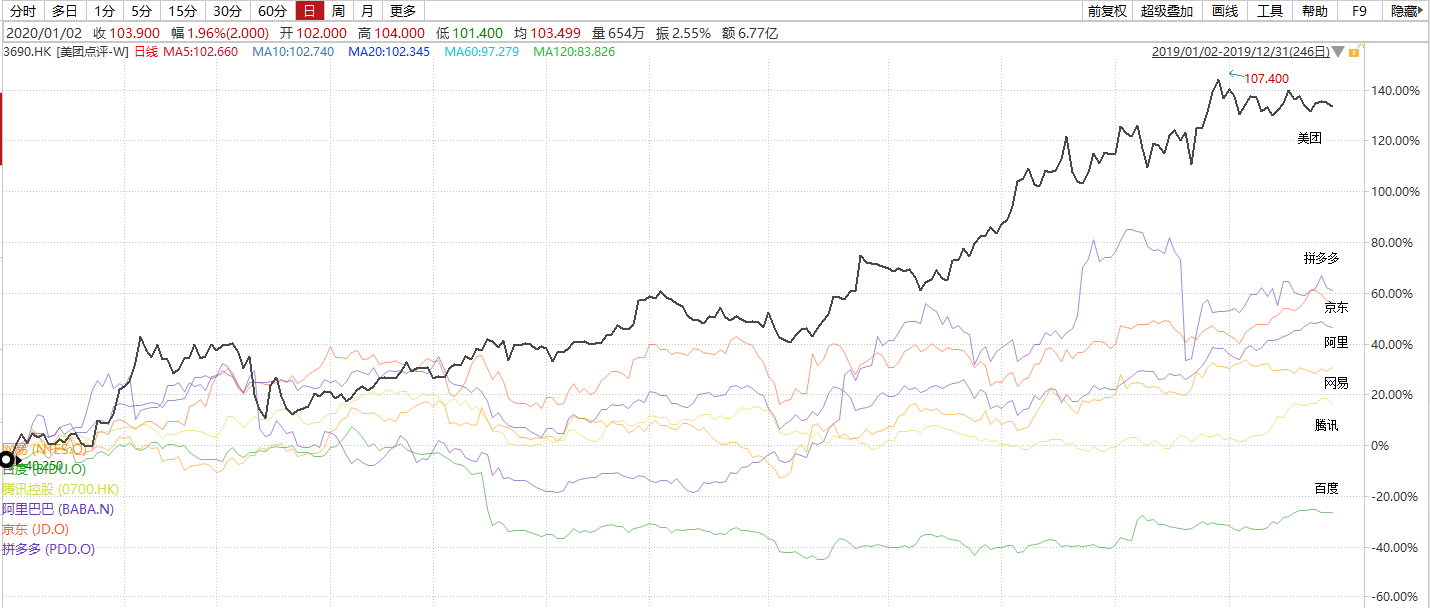

从市值上看,百度市值排列中国互联网公司第五位,在美团和京东之后。

数据来源:Wind

论涨跌幅,百度2019年20%的跌幅排在末位,若照此趋势下去,百度的市值排位很有可能进一步下滑。

数据来源:wind

百度股价之所以表现如此疲软,有两个原因:

一是大环境疲软,广告行业整体增长放缓。

中国移动互联网广告市场容量增速下滑,增长承压,其作为互联网经济的晴雨表,全面反映广告市场的商业价值。

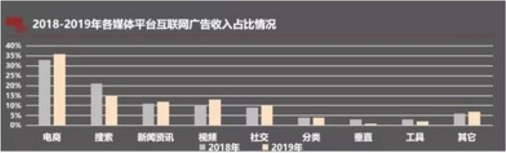

二是结构性因素,虽然整体疲软,但2019年互联网广告行业趋势是,电商、社交、视频等广告市场蚕食搜索广告市场,搜索广告被挤压。

数据来源:中关村互动营销实验室

来自头条、抖音、快手等的竞争越来越激烈,广告主可选择的渠道越来越多,而一般广告主会倾向于将资源投入到新增流量中,因为其转化效果更好,再加上移动互联网各家占山为王,信息孤岛问题一直存在,导致搜索市场日渐趋微。

那么,问题来了:百度会一直掉队,直到变得微不足道吗?

我的观点是短期会有复苏,估值提升,长期竞争力还有待观察,其短期的投资价值,具体来说有以下几点:

一、回港二次上市,提升估值

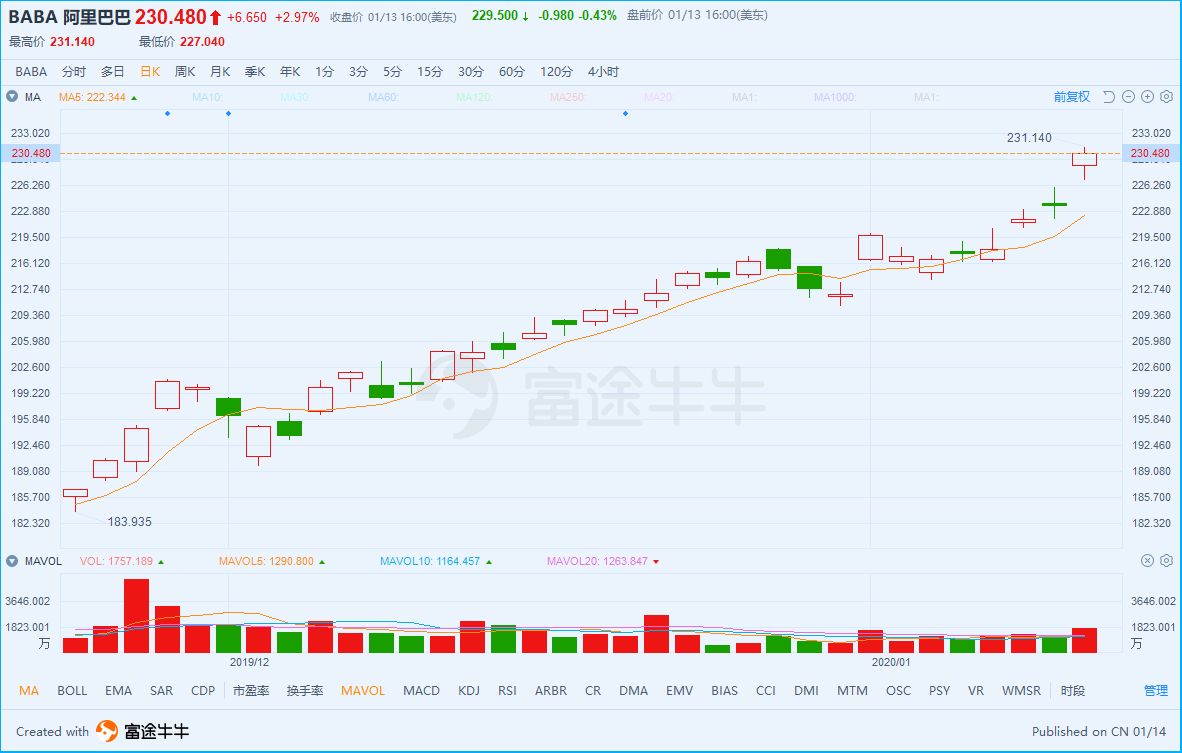

11月26日,阿里巴巴正式在港交所二次上市,发行价每股176港元,上市首日高开6.25%。截至2020年1月14日,阿里巴巴港股已累计上涨27%,总市值4.8万亿港元,成为港股的市值之王。

行情来源:富途证券

阿里巴巴美股亦是持续走高,11月26日以来,阿里巴巴美股累计上涨21%。

行情来源:富途证券

此前,已有多家媒体报道,百度计划回港二次上市,并且已接触一些在港大型机构。知情人透露称,百度计划回港有一段时间了,进度可能比携程等更快。

由于国内投资者相比国外投资者对中国互联网公司理解更深,尤其是后续进入港股通后,将获得南下资金的投资需求,所以在阿里二次上市的带领下,其他海外优质资产二次上市后也将获得国内资金高配置的需求,并提升自身估值。

二、利润回升

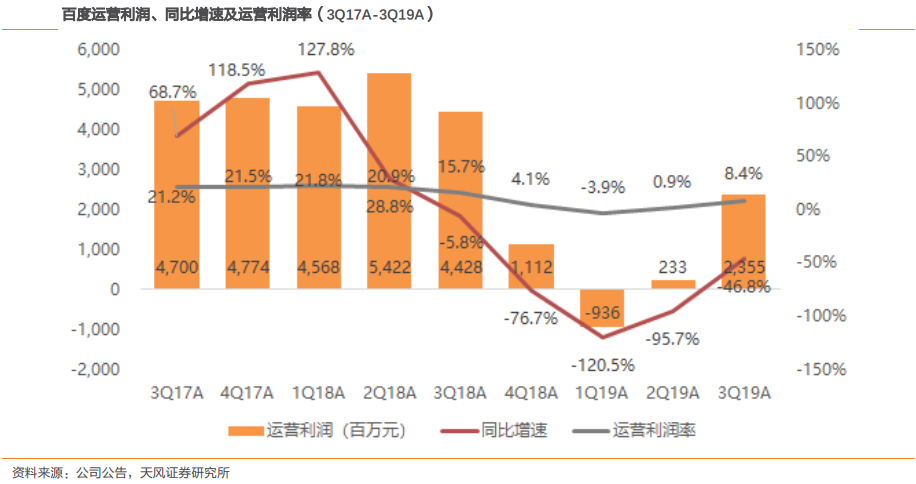

百度2019Q3财报显示,Q3经营利润为24亿元,Non-GAAP归属公司净利润44亿元,均超过彭博一致预期——其利润回升趋势正在持续。

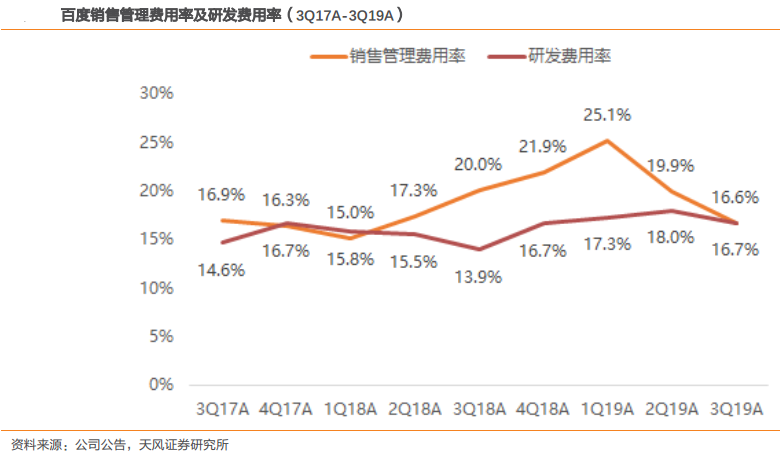

主要原因是流量成本与销售管理费用得到较好控制带动公司调整后归母净利润同比减少34.4%至43.9亿元,高于市场预期56.2%,调整后归母净利率为15.6%,环比提升1.8%,连续两个季度实现利润率环比回升。

展望2020,相信百度的成本费用率会进一步得到控制,拉动百度利润的回升,后续可能继续发布超过市场预期的利润数据。

三、价值重估

我们都知道,搜索业务是百度的基石,只要搜索的根基没有动摇,百度的价值就还在,今日头条虽然要做搜索业务,但尚未对百度产生影响,其他搜索引擎目前看来,不能对百度产生威胁。

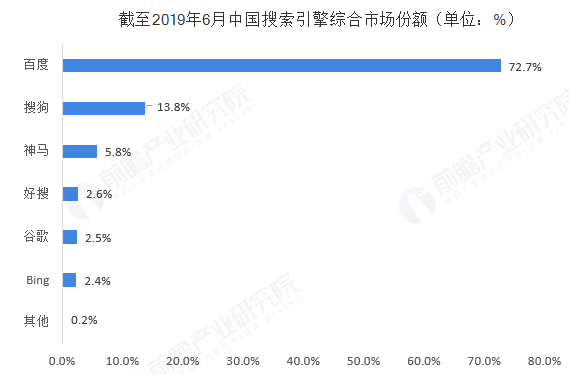

从排名来看, 与2018年相比,2019中国搜索引擎整体变化不大:百度依然是绝对的一家独大,市场份额微升1.1%。搜狗搜索市场份额比较稳定,近一年都是维持在14%左右。

资料来源:前瞻产业研究院整理

下面我们看其各分部估值:

1、百度核心业务

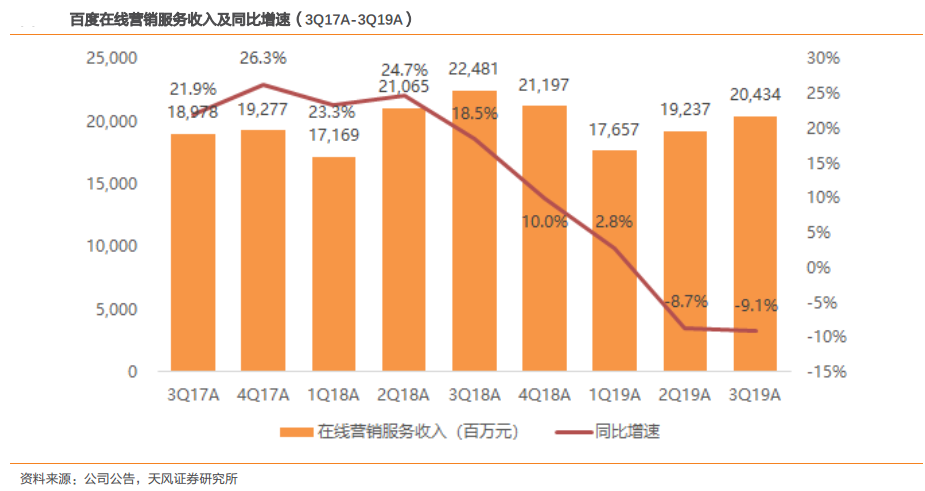

大环境影响,百度今年在线营销业务增速接连下滑,Q2和Q3更是接近-10%的下跌。

但是我们从用户数据来看,19Q3百度APP的DAU同比增长25%至1.89亿,单季度环比净增100万。根据QuestMobile,2019年9月百度APP的MAU达到4.6亿,环比6月净增约700万。此外,百度小程序仍然维持较高增长,Q3小程序MAU达2.9亿,环比净增2000万,用户渗透率仍然有提升空间。

可见,百度的流量依然在增长,预计搜索业务后续可能复苏。

2018年百度实现营收782.7亿,Non Gaap净利284.7亿,净利率36.4%,假设今年营收不增长,净利润率大幅下降至24%,预计2019年核心业务净利润为187亿。估值按18年静态PE12倍计算,搜索业务的估值在320亿美金。

2、爱奇艺

当前百度持有爱奇艺56.67%的股份,爱奇艺目前市值174亿美元,百度持有部分对应市值98.6亿美金。

3、携程

当前百度持有携程11.75%的股份,携程目前市值222亿美元,百度持有部分对应市值26.1亿美金。

4、现金及等价物

截止2019Q3,不考虑爱奇艺现金部分,百度现金及等价物达到1235亿元,对应176.4亿美元。

以上分部加总可得,百度理论市值应该是621亿美元,相比于目前500亿美金的市值,还有24%的上升空间(这里还没有考虑百度AI和自动驾驶部分业务的估值,可以当做是未来的一个期权)。

结语

冰冻三尺非一日之寒。

想要二次上市的百度,显然对自己的估值并不满意,而短期来说,确实有上升空间,但长期来看,百度必须解决一些根本性的问题,比如说信息孤岛导致的搜索业务的弱化。

李彦宏称,越来越多App不再依赖搜索引擎,应用程序正在变成一座座孤岛,大型App已成为相互独立的状态,其内容服务无法靠搜索引擎等获取。近年来,阿里,腾讯,京东等巨头已深度布局信息流等领域,百度越来越举步维艰,普通人对搜索引擎的需求越来越弱化,但百度的根基和流量之源仍然是搜索。

当然,如果我们进一步看百度的生态,会发现百度其实缺乏的是生态的进化能力。百度始终聚焦搜索赛道,但在新兴信息流推荐的拓展没把握住,而是被今日头条抢走了,字节跳动用信息流模式做成了连接人与内容的巨头。反观阿里和腾讯,这些年来不断丰富自己的羽翼,已经没有什么能够撼动他们的地位了。

所以,百度是一个「价值机会」,还是一个「价值陷阱」?

就目前而言不好判断,也许AI时代,百度又会重新发光,但是短期而言,跌到这个份上,百度也是够便宜了,若果真回港二次上市,来一波价值重估的机会,还是蛮不错的。

编辑/Edward

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。