扎克伯格和库克“吵”起来了。

2021年3月,Facebook创始人扎克伯格在为新一季度财报造势时,大谈公司在VR(虚拟现实)一体机的市场成就,强调自家VR布局正在和VR市场一同爆发。

在过去7年时间里,扎克伯格也一直大手笔投入VR软硬件领域,为自家生态布局。

但苹果CEO库克却在采访中激情澎湃地说:AR(增强现实)才是真正的未来。

扎克伯格气不过,随后在做客直播间时表态:AR眼镜是十年内最难的技术挑战之一,暗指苹果的AR眼镜远未成熟。

……

事实上,扎克伯格和库克并没有本质上的分歧,两人都曾公开表态:“AR眼镜将是下一代计算机”。其实是在为实现共识,碰撞更可信的路径。VR和AR虽然在当下的应用体验中尚存差异,但未来,两者并不会存在明确的界限,都会是通过技术创造和现实世界相关联的虚拟世界。

只是如今,两位掌握近5万亿美金资产的大佬的发声,让行业在吃瓜的同时也猛然意识到:由智能手机构建的数字时代或将面临更迭,VR/AR真的要来了!

01 VR/AR来了,智能手机面临替代危机

从“斗嘴”到用“元宇宙”概念搅动全球市场,扎克伯格和库克在VR/AR领域显得异常活跃。但在十年前,这些话题还是微软、任天堂、Sony们角力的战场,微软是第一个提出“下一代计算机”愿景的企业。

2010年,时任微软CEO鲍尔默在发布Kinect体感套装之后,就开始四处宣传微软正在研发下一代计算机。2015年,这个“下一代计算机”——HoloLens头盔发布,是一款分体式AR眼镜。随后,现任微软CEO纳德拉直接将HoloLens上升到了“人类前所未有的能力”层面,并将其定义为MR(混合现实)头盔。

HoloLens在工业领域的应用场景

2016年,微软和老搭档Intel开始一起展示VR/AR领域的成绩,分别推出Project Alloy和Project Evo项目。两家错失智能手机市场之后,立誓要抢先布局并提前拿下下一代计算机——VR/AR。Intel甚至在开发者大会上明确表示,自己的规划就是,打造新一代“能够感知和理解世界的能力”的设备。

2018年,高通发布第一代VR/AR设备专用芯片XR,并对外明确:XR(扩展现实)是下一代移动计算平台。

这是早期大佬们对未来的预判:VR/AR将替代如今的计算机形态。

其实,曾经大家也认为智能手机会取代PC,但直到今天更先进的技术产品出现,智能手机也没能完成这一任务。这预示着一个“可怕”的现实:在这场由技术推动的新旧宇宙切换中,最先被替代的,或将是智能手机。

事实上,无论MR还是XR概念,其真实落地的终极产品形态都是“一体式AR眼镜”。可仅仅是作为过渡产品的VR头盔们,能力已经足够替代智能手机。

在软件生态上,智能手机和PC将会被无缝替代。对比智能手机,VR/AR设备能够提供比键鼠、触控屏更精准更符合直觉更高效的手势交互体验,无论是Windows、macOS、Linux还是Android、iOS,他们的软件服务可以直接在VR/AR设备中使用,同时还能做到更高的性价比。重要的是,VR/AR设备在覆盖手机的软件生态之外,还能提供更多独特的软件生态服务。

商业场景方面,VR/AR有能力实时扫描现实世界,实时推送、标注与相关事物关联的超链信息。这使得用户获取信息的效率(数量和质量)快速提升,相当于将所有线下事物线上化,直接拓宽了互联网的商业空间。

Meta虚拟会议服务Horizon Workrooms,整合了键鼠、触控和办公软件生态

而从消费场景来看,VR/AR在社交、办公、游戏、影视、教育、企服等领域已经有了诸多优秀案例,只待VR一体机销量的规模爆发。彼时,包括电商在内的PC互联网、移动互联网业务都可以直接无缝转入VR/AR,获得超越智能手机里的更好体验。

回看VR/AR生态,已经发展了超过十年时间,始终没能展现“威力”,直到2021年元宇宙大热才走向大众。但其实,这个转变并非只源于元宇宙概念的出现,而是背后的技术和硬件能力的突破,终于达到了承接行业爆发的程度。

时间回到2012年,当时整个消费电子行业还在讨论,如何满足用户对屏幕的无线需求、如何打造更符合直觉的操控体验;2014年,第一代VR设备——Google Cardboard的VR盒子出现,虽然市场保有量迅速过亿,但因为体验问题没解决未能普及。

然后就是HTC、Sony、valve、Oculus主打的PC外接VR头盔,和以20亿美元天价被Facebook收购的Oculus研发的3自由度VR一体机。但PC外接VR头盔价格过高,难以进入大众市场;3自由度VR一体机游戏体验差,与智能手机、游戏主机、PC等相比没有竞争力。同期,Google Project Glass智能眼镜也因为体验问题,经过几轮挣扎后彻底退场。

已经退出市场的Google Project Glass

实际上,VR/AR过去10年发展的最大困境在于核心芯片组和屏幕技术,尤其是核心芯片组。直到2019年底,高通第二代VR/AR专用芯片XR2发布,才出现了一套性能合格、能够支持6自由度、双目摄像头空间定位技术成熟的解决方案。而后经过一年多的产品研发、软件适配,VR一体机市场才在2021年彻底爆发。

AR眼镜相关芯片、屏幕技术如今也正进入落地期。合格的AR眼镜用、单色Micro LED屏幕已经成熟量产,合格的全彩版也走在量产路上。而相关产品的芯片既可以使用高通XR2,也可以使用高通Wear系列。前者性能表现优秀,可用于分体式AR设备;后者功耗低,可用于轻便型AR智能眼镜。

搭载了Micro LED屏幕技术的小米智能眼镜探索版

与过去十年围绕游戏发展的智能设备潮不同,这一次的VR/AR设备从研发之初瞄准了颠覆智能手机的目标。沉浸式超大3D屏幕体验,模拟真实世界的操控体验,再加上可穿戴的轻便体验,都决定了这一全新产品形态未来将成为取代智能手机等产品的核心设备。

而这个结果似乎也并不遥远。当下,正处于VR头盔的成熟推广期和AR智能眼镜的落地探索期,市场进展比预计中的速度来的更快;AR眼镜也在快速成熟,有可能紧随VR头盔引爆市场。

02 全面爆发,消费电子巨头挤入市场

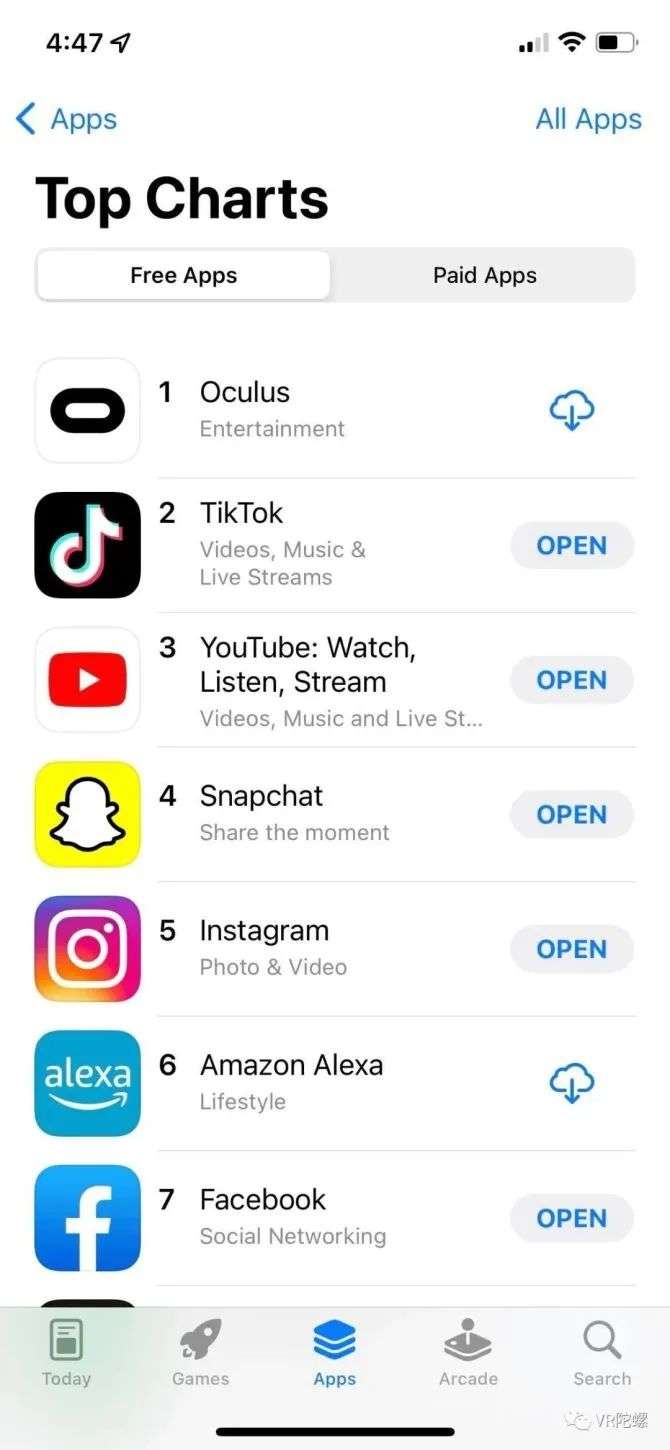

2021年11月,高通CEO阿蒙公开表示,Oculus Quest 2销量已破千万台。在随后的圣诞季购物潮,Oculus设备激活必须用到的Oculus应用,更持续霸占苹果App Store免费榜第一的位置。这意味着,在此期间,Oculus Quest 2的销售量在百万量级。这样的数据直接反超了常年霸榜的TikTok。

这对于VR/AR市场来说,是一个里程碑事件。

扎克伯格曾表示,当VR头盔市场存量达到1000万台时,VR商业生态就能进入自增长循环。而现在,这个节点已经到来。

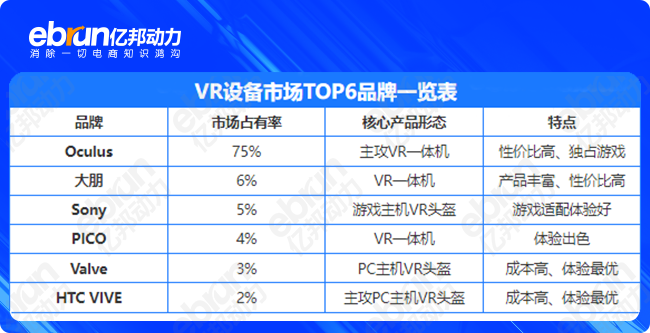

按照Counterpoint发布的数据显示,截止2021年第一季度,VR设备市场占有率位列前六位的分别为Oculus、大鹏VR、索尼VR、Pico、Valve、HTC,其中Oculus以75%的市场占有率位列第一,其它品牌还仅有个位数。不过,虽然市场集中度较高,但市场初期的渗透率还不大,所以第一名以外的产品还有机会。

基于各家企业的优势和理念差异,各品牌的产品形态本身也不一样。其中,PC主机VR头盔的使用成本最高,但体验已经相对完善;而VR一体机的使用相对便捷,体验还相对初级。不过,VR一体机是行业普遍认为,更趋近未来终极形态的产品。也是因此,VR一体机的发展状态备受关注。

爆款VR一体机Oculus Quest 2

2021年的Q2和Q3,HTC相继发布了自家的VIVE Focus VR一体机、VIVE Flow分体VR眼镜。业内数据显示,这一系列产品的销量也已经超过百万。可见VR设备的火爆趋势。

事实上,VR设备的火爆并不完全是因为元宇宙概念的热度,而是整个技术迭代让VR设备较此前有了明显的提升。6自由度、6G运存、128G内存,就早已经成为了各家最新一代设备的基础配置。(6自由度是指用户在使用过程中可以通过自身的空间移动同步体验虚拟世界)

上述HTC的两款设备,就是技术更迭后新体验设备的典型代表。

此外,今年年初开始,Meta还向业界疯狂暗示自家全新VR头盔Oculus Quest Pro。只是现在,市场还只能看到一个宣传视频,视频中虽然连产品概念图都未展示,但气氛已经拉满。

在VR一体机市场进入爆发节点的同时,AR眼镜产品技术也已经成熟,正在快速落地。

上个月,OPPO Air Glass智能眼镜的发布打响了消费电子品牌进入VR/AR领域的第一枪。只是,这一产品从实际应用来看,更像是“带屏幕的智能语音设备”。由于产品还处于落地应用初期,还难以实现重度AR服务,所以OPPO Air Glass的宣传语中也没有体现AR,而是创造了aR(辅助现实)这个词来阐述产品定位。

从技术配置上来看,OPPO Air Glass配备了绿色单色Micro LED屏幕、衍射光波导镜片和高通Wear 4100芯片解决方案。其中Micro LED屏幕、衍射光波导镜片是未来AR眼镜的关键技术。

VR/AR市场的爆发受制于产业链。2019年,OPPO发布过一款双目AR一体机,2020年还发布了分体式双目AR设备,不过两款都仅作为概念机展示。最终选择了性能相对简单、功能更加基础的智能眼镜量产。

OPPO分体式AR眼镜样机

好在,日前天风证券爆出苹果眼镜即将上市的消息,加大了整个行业对产业链的信心。而从目前市面上的几款类AR眼镜来看,在最核心的屏幕体验上,行业其实已经相对成熟。

其中,OPPO Air Glass确定在2022年春季上市,预告着AR眼镜行业核心的供应链已经成熟,接下来用户只需等待芯片性能升级和更优的解决方案。

03 “跑步进化”,VR/AR市场进入巨变期

和智能手机一样,VR/AR设备的发展,也呈现出了分形态、分阶段的节奏:VR一体机、AR智能眼镜、See Through(透视,即利用摄像头实时呈现周边环境的技术方案)式AR一体机、分体式AR眼镜、AR一体机,乃至于还处于“科幻”阶段的AR隐形眼镜。可以预判,每进化一步都可能对消费市场产生影响。

可以看到,VR一体机销售的爆发,已经直接“威胁”到了游戏主机市场。如今,VR一体机引领未来的定位和用户付费意愿已经对游戏开发者的产生了巨大的吸引力,而在游戏主机这样一个强调质量和独占特性的领域,失去开发者将很容易陷入生存危机。未来,游戏主机将随着这一趋势,逐渐演化为VR一体机的附属设备,以边缘计算功能存在。

而相比于游戏主机,VR一体机在消费者需求场景的覆盖方面,想象力也更大。比如观影、教育……随着3D影视、VR影视商业模式的成熟,包括智能电视在内的相关市场空间也将被压缩。

第二阶段和第三阶段是混合在一起的,See Through式AR一体机和AR智能眼镜交替共存。(See Through式AR一体机本质上还是VR一体机,通过摄像头将现实场景实时投影在头盔里,以达成AR效果。)

采用See Through技术的苹果AR眼镜概念图

前者的成熟期与后者的成长期重合。而等到SLAM空间定位技术和手势操控技术成熟之后,配合更加炫酷的外观设计、全新屏幕技术的应用、高性价比的价格,再加上语音助手和物联网技术生态的成熟,See Through式AR一体机和AR智能眼镜将可以替代智能电视和平板电脑,甚至提供更好的应用体验。

第四阶段则是分体式AR眼镜。随着屏幕技术、无线串流技术和传输接口等技术的成熟,分体式AR眼镜将全面进入市场,进一步威胁平板电脑市场,甚至蚕食PC市场。特别是智能手机与分体AR眼镜的整合,将带来媲美PC的办公体验,传统PC笔记本市场将大幅下滑,直至面临彻底淘汰。

如今,USB Type C接口市场普及以及技术升级已经趋于成熟,WiFi7技术也已经进入市场落地,屏幕技术也比想象中进展要快。分体式AR眼镜甚至在当下市场发展的第一阶段,就实现了落地,但生态和体验的成熟要排在第四阶段。

分体式AR眼镜

第五阶段就是终极的一体式AR眼镜。在5G边缘计算和QoS的落地应用以及光芯片、Micro LED屏幕、WiFi7技术的发展下,一体式AR眼镜逐渐成熟,智能手机市场也将被取代。

一体式AR眼镜的普及和分体式AR眼镜的过渡,将促使智能手机、平板电脑、PC、游戏主机形态进一步整合,演变成廉价的备用休闲通讯工具和边缘网关。最终整个市场能够撑起规模的将只剩下一体式AR眼镜、中低端智能手机、智能手表。

与智能手机在PC市场外找到了新需求相比,VR/AR是完全基于智能手机软硬件生态生长出来的,这代表着VR/AR对行业的影响将加速到来。虽然技术的发展路线会分为5个阶段,但各阶段前后的时间间隔会比想象中要短,整个市场将会呈现混战状态。

放眼整个行业,面向消费端,VR一体机已经准备好进入大众市场;面向产业端,小尺寸高分辨率高刷新率的LCD、OLED、MicroLED屏幕和衍射光波导镜片技术正在快速投产,相关资源正被各方争抢。

如果按照扎克伯格等元宇宙的力推者所宣传的,元宇宙代表着全新的时代,那么VR/AR硬件技术的发展则决定了这个新时代来临的速度和对社会改变的深度。

确定的是,这场变革将比想象中来得快速和激烈!消费行业的从业者需要提前有完整的预判,以做出更好的切入点。