在今日头条的小说频道,想读完一章两千字的小说,你需要支付大约四毛钱;在米读,免费,代价是最少需要翻过四个广告。

获客-留存-广告变现,用两年时间快跑上市的趣头条团队,正在把最擅长的广告模式套用到网文阅读领域。自从今年7月份在应用商店上线,趣头条孵化出来的米读一直处于暗地里飞速生长的状态。直到它的DAU超过500万,趣头条终于觉得到了可以对外的时候。

“未来我们希望成为一个泛娱乐内容平台,比如说资讯、有视频、有小说、有段子、有漫画、有音频。”趣头条创始人谭思亮曾这样描述他对趣头条的构想,同样的构想由张一鸣说出来也丝毫不违和。资讯对这两家公司来说只是最容易切到人群的介质,一个找到用户群的抓手。

不同的是,无论是小说,段子,还是视频、漫画,在估值750亿美元的字节跳动体系里都可以找到相应的产品。光是视频,字节跳动就有抖音、火山、西瓜三款,它的触角还在伸到金融、教育等其它领域。对下半年刚上市就遇到股市震荡的趣头条而言,尚没有太多四处布局的空间。过去一年里,趣头条的DAU从1000万涨到3200万,2019年的首要目标是达到5000万DAU。但是正如此前趣头条创始人谭思亮说过的,DAU 5000万以下,就都还是小公司,要有危机感。

趣头条需要做的是集中资源,挖掘下一头现金奶牛。

免费还是付费?

多少令人感到意外的是,给趣头条同时带来收益和争议的激励体系并没有被用到米读上。

“趣头条这个事儿我们发现激励是有效的,不意味着我们做下一个市场就还是用激励这个方式。我们在网文这个领域发现颠覆的方法是免费。”趣头条CFO王静波说。

在盗版和免费的漩涡里经历了近二十年的挣扎之后,借着移动支付环境的成熟,网文平台终于苦熬到付费的曙光到来。阅文、掌阅能上市,跟终于走通付费模式有莫大的关系。

“至少我个人认为免费还是有待商榷的,这对于内容消费来讲是不是一种倒退?”网易文学漫画事业部总经理范少卿日前在跟36氪讨论到免费还是付费的问题时,曾经发出这样的疑问。无论是传统的按章节、按本计算,还是后来流行起来的按照阅读时间(天数)来计算,网易、阅文,包括今日头条的小说频道在内,大多数阅读App采用的都是付费模式。

阅文们好不容易跑嬴了时间,网文的新入局者却回过头来用免费+广告的模式攻城掠地。其中最典型的两家,分别是米读和由连尚网络孵化的连尚文学。后者背靠wifi万能钥匙,一款月活高达3.5亿的工具型应用。在下沉人群这个概念被提出来之前,wifi万能钥匙就已经是这个市场里的隐形冠军。

“用免费才能充分激活在三四五线城市和广大乡镇农村的用户。”连尚文学CEO王小书曾在接受采访时表示。

近期连尚文学对外宣布已完成A轮投资,估值达10亿美金,领投方为厚朴基金。王小书对用户群的界定,与趣头条崛起之初所强调的下沉理念十分相近。但根据王静波的描述,米读的用户群和趣头条略有不同,“它是一个全量的产品。将近一半的用户都是一二线城市的,不止中年妇女,还有很多年轻人。”

在资讯都是免费看的时候,看一个小时新闻补贴两毛钱是吸引到下沉用户的有效办法;在小说阅读需要付费的时候,免费就已经是种福利和补贴,哪怕那些小说作者你很可能听都没有听说过。

从PC时代走来,网络文学发展近二十年,霸道总裁,修仙爽文,宅斗宫斗,都市幻想,像类型片一样形成各种固定的门类,在上游已经非常庞大的创作者群体。而且与烧钱的长视频剧集和综艺相比,如果并不执着于追求金字塔塔尖的那批大神作者,网络文学的内容采购成本并不高。

根据CNNIC发布的第42次《中国互联网络发展状况统计报告》,截至2018年6月,网络文学的用户规模在4亿,渗透率在50.6%。跟渗透率高达82.7%的网络新闻和76.2%的网络视频相比,网络文学的市场占有率还远远不够。

循着免费而来的,是对产品体验没那么敏感和重视的用户。他们很有可能刚刚开始使用自己的第一台智能手机,除了微信之外,刚开始下载第一个资讯软件、第一个阅读软件。尽管每翻三页就会有一条广告,阅读其实是不断被打断,米读的平均用户时长还是能够长达两个小时。

探探、携程、支付宝和野兽派的下沉

无论是米读还是趣头条,模式都是找到那群原来被忽视的用户,向他们展示尽可能多的广告。这跟团队背景有关——趣头条创始人谭思亮和CEO李磊都是盛大出身,最擅长的便是效果广告和程序化购买。

但试图对这群人做投放的广告主列表可能会很出乎你的意料。在今日头条和趣头条里投放的广告主是游戏、成人教育、本地家装博览会。在米读里,你看到的是花呗、京东、探探、携程,以及定位为艺术生活品牌,客单价并不低的野兽派。

下沉人群还从来没有像现在这么“值钱”过。

“如果是新浪或者头条,广告主可能很多是新的App,反倒我这儿有很多老的App,因为老的App需要寻找更多增量。”王静波说。一个佐证是,包括电商、支付宝等业务在内,目前阿里是趣头条的TOP客户之一。“支付宝在我这儿拉新也要几十块,我觉得不便宜,他觉得超级便宜。”

这一方面是基于PC时代和移动时代交互方式的不同。

在PC的浏览器页面,一页就能看完小说的一个章节,这其中能够展示的广告位可能也就三到四处。但是在手机上,屏幕和字体大小的限制,想看完一章小说用户可能需要翻个三四十屏,这就给了平台不断插播广告的机会。

另一方面,移动时代的广告主也比PC时代的更大方。

智能机时代也是电商爆发的时代,电商成了最主要的广告主,对电视、移动网络、户外广告等渠道来说都是如此。

找到那个还没用过花呗、探探,没旅游过,也没网购过的人,先占领他们的手机内存,再占领他们的钱包或时间——用互联网术语来说,先“洗”一遍用户。在没有电梯广告包围,电视渠道也越来越弱势的下沉市场,渠道成了稀缺资源。

米读里,另一个不可忽视的广告主是今日头条极速版,它出现的频率甚至比电商还要高。对下沉人群的争夺,远未因为趣头条的突击上市结束,反而到了在对方阵地上投广告的白热化阶段。

在App Store免费榜,今日头条极速版连续一个月都在免费榜前三,新闻类榜单的第一,这意味着他们还在不断加大投放。趣头条在ios免费榜上的排名在第5名到第15名之间浮动,但在新闻类别里,始终以第二名紧咬今日头条。

比起ios,市场占有率更大的安卓市场才是今日头条极速版和趣头条等一众主打下沉的App用力的方向。跟微信大的版本更新往往是先从ios开始恰恰相反,趣头条和今日头条极速版ios的版本迭代通常迟于安卓市场。

趣头条和今日头条极速版都在持续加码买流量。根据趣头条的最新财报,2018年Q3趣头条的销售和营销费用高达10.45亿元,去年同期只有为1.38亿元,高投入也进一步扩大了这家上市公司的亏损面。今日头条极速版虽然从未公开过流量采购方面的投入,但依据它的应用市场排名和在其它App上的广告跳出频率可以推测,买量的费用仍在持续增加。

下沉流量的圈地运动

拉人仍然是这些App在下沉市场增长最有效的扩展方式,但靠自然裂变增长到第一个100万DAU的红利期显然已经过去了,它们需要通过在应用商店、斗地主等小游戏里采购流量,“洗”到那一批对激励敏感的人。再通过规模优势,把这些人的广告价值转手卖出去。

一头是压缩流量采购的成本,另一头是提升广告销售的效率,这笔帐算得过来的关键是,中间能够圈到足够多的用户,让广告主在同一家公司的产品矩阵里,就有足够多的投放位置可消耗。

跟阿里、腾讯、今日头条的策略相似,趣头条也在实行中台策略。具体业务线的人并不多,中台包括技术、算法、研发、测试、流量采购,包括广告程序化平台等,支撑不同的前台。具体业务上,随时有三到五个项目在孵化中,跑通拉新、留存、变现的三个环节之后,才会放量。目前趣头条的产品矩阵里,除了米读,还有短视频App趣多拍。米读的团队目前人数在五六十人,趣多拍的团队规模更小。

在内容调性上,趣多拍更像早期的快手,你在上面可以看到各种各样的街头段子。但是跟快手或者其它短视频App不同的是,在趣多拍里,用户拍摄小视频的入口隐藏得很深,你需要进入“我的”-“我的作品”-发布视频。

市面上大多数短视频App都在首屏中间位置设置了拍摄入口。在趣多拍上,摆在中间位置的是“任务”按钮,点击进去可以看见,任务混合了趣头条的激励体系和当初直播答题瓜分奖金池的玩法,拉新人和看视频都能累积贡献值。换句话说,趣多拍把激励拉新放在更重要的位置,而不是UGC内容的生产,这就导致用户能够在上面看到的内容丰富程度上远远少于快手、抖音和一些同类产品。

米读跑通的路,趣多拍还在摸索中。短视频赛道之激烈,再出现黑马的概率已经很低。不仅是抖音、快手两强相争,腾讯推出多款短视频产品,就连爱奇艺、B战、网易都各有布局。趣多拍显然还是一款调试中的产品,根据易观千帆的数据,趣多拍的MAU在170万左右,没跑通拉新、留存、变现三个环节,因此还没开始放量。

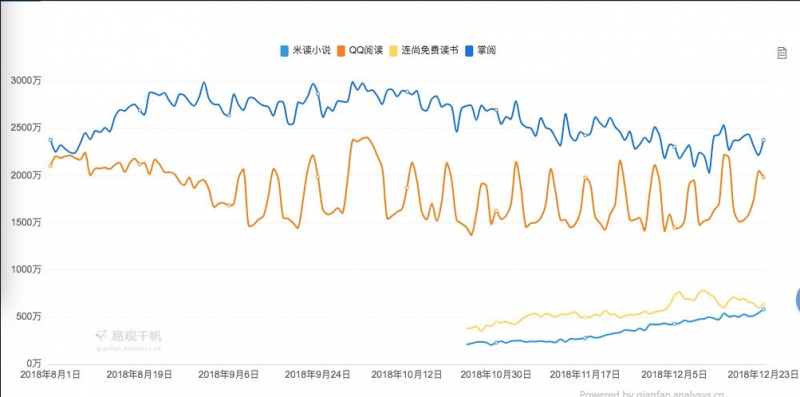

趣头条先把宝押在米读上。这个产品上线不到半年的团队,计划在未来六个月内,DAU再翻一倍,挤进网文领域的第一阵营。这速度相当于再造一个趣头条。

但首先,它得超过排在前面的QQ阅读和掌阅等App,它们的DAU也在增长中。免费会再一次成为趣头条矩阵下沉的利器吗?